必一体育中国官网入口 华海药业滑铁卢:集采反噬、原料药内卷、外洋合规亮红灯 “三驾马车”集体熄火净利暴跌76%

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

算作国内本性原料药与仿制药出海的龙头企业,华海药业曾凭借原料药、制剂一体化上风在民众医药商场占据一隅之地。联系词2025年财报数据夸耀,华海药业正遇到上市以来落索的功绩重创。

数据夸耀,公司全年买卖总收入85.87亿元,同比下落10.06%;归母净利润2.66亿元,同比暴跌76.19%;扣非归母净利润1.58亿元,同比大幅下滑86.05%,基本每股收益从0.77元缩水至0.18元。在功绩断崖式下滑的背后,是集采真切、原料药周期下行、公司内控顾问等问题的聚拢爆发。

财务成见全面恶化,盈利与偿债才气双重承压

从财务数据看,2025年公司归母净利润从2024年的11.19亿元缩水至2.66亿元,降幅高达76.19%,扣非净利润更是跌去超冒失,这一跌幅在国内头部化学制药企业中较为落索。

从季度发达来看,公司功绩下滑呈现加快态势,2025年一季度归母净利润2.97亿元,二季度1.12亿元,三季度示寂2913.13万元,四季度示寂1.14亿元。2026年一季度论说夸耀,期内扣非净利润为1.36亿元,同比下滑52.19%,主买卖务的盈利才气已邻接五个季度处于周期底部。

其次,公司毛利率与净利率双降,盈利空间捏续被压缩,中枢居品的盈利护城河已不复存在。财报数据夸耀,2025年公司轮廓毛利率为60.16%,同比下落1.8个百分点;销售净利率仅为2.65%,同比大幅下滑77.18%,加权平均净钞票收益率从2024年的13.24%骤降至2.86%。

值得关心的是,公司盈利对非经常性损益的依赖度大幅提高,主买卖务的造血才气变差。2025年公司非经常性损益系数1.09亿元,占归母净利润的比例高达40.98%。剔除政府提拔、钞票解决等非野心收益后,公司主买卖务创造的净利润不及1.6亿元。

此外,用度端的刚性增前程一步吞吃利润空间。2025年,在营收同比下滑10.06%的布景下,公司各项用度却呈现逆势增长态势。其中研发用度12.29亿元,同比增长24.57%;顾问用度15.59亿元,同比增长6.47%;财务用度2.48亿元,同比激增159.91%;仅有销售用度同比下落6.07%,但降幅远低于营收降幅,用度刚性特征权贵。

现款流方面,2025年公司野心行为产生的现款流量净额为12.30亿元,同比大幅下落43.38%,与归母净利润的下滑幅度基本一致。同期公司投资行为产生的现款流量净额为-18.68亿元,捏续保捏大额净流出现象。

一边是野心现款流的大幅削弱,另一边是投资行为的捏续大额现款流出,公司目田现款流捏续为负,资金缺口只可依靠外部融资填补。2025年公司筹资行为产生的现款流量净额为6.17亿元,同比大幅增长564.27%,从2024年的净流出转为大额净流入。

捏续的外部融资,凯旋推高了公司的欠债限制。收尾2025年末,公司流动比率仅为0.96,速动比率低至0.55,短期偿债才气承压。从欠债结构来看,收尾2025年末,公司短期借款余额达到28.60亿元,而公司货币资金余额仅为20亿元足下,货币资金已无法遮掩短期有息欠债。

中枢居品量价皆跌,必一体育外洋增长难掩举座弱势

招引业务来看,2025年,公司国内制剂、原料药、外洋制剂三伟业务板块均出现不同进程的野心窘境。

国内制剂业务曾是华海药业往时几年功绩增长的中枢引擎,凭借集采中标带来的渠谈上风,公司国内制剂收入曾收场邻接多年高速增长。但2025年,全年国内制剂销售收入36.00亿元,同比大幅下滑18.19%,成为连累公司营收的最中枢要素。

国内制剂业务的大幅下滑,中枢源于集采计策常态化真切带来的双重冲击。一方面,存量中标居品价钱捏续承压,盈利空间被大幅压缩。自集采计策推广以来,仿制药价钱干涉捏续下行通谈,华海药业算作集采中标大户,旗下中枢居品均已纳入集采范围,经由多轮集采续约,中标价钱捏续走低。

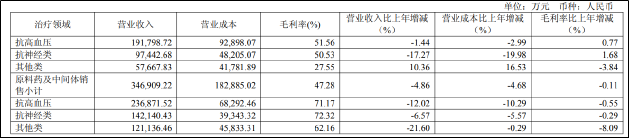

从中枢居品发达来看,公司抗高血压鸿沟的王牌居品厄贝沙坦片全年销售量同比下落15.25%,厄贝沙坦氢氯噻嗪片销售量同比下落13.49%,两大中枢居品量价皆跌,导致抗高血压制剂板块收入同比下落12.02%。而抗神经类制剂板块发达更为惨淡,全年收入同比下滑21.60%,毛利率同比下落0.29个百分点。

原料药业务是华海药业的起家之本,亦然其制剂业务的中枢资本护城河。但2025年,原料药业务一样发达疲软,全年收场销售收入34.69亿元,同比下落4.86%,业务增长已弥漫失速。

原料药业务的下滑,中枢源于行业产能多余激勉的内卷式价钱竞争。连年来,国内本性原料药行业迎来产能延长潮,多数企业涌入普利类、沙坦类等华海药业的上风鸿沟,导致行业产能严重多余,商场竞争从时期、质料竞争转向价钱竞争。2025年,民众原料药商场需求增速放缓,重叠国内产能聚拢开释,华海药业中枢原料药居品价钱捏续承压,尽管公司通过资本管控看护了毛利率的基本领略,但收入限制仍出现昭彰下滑。

分品类来看,公司神经系统类原料药收入同比大幅下落19.98%,成为原料药板块最大的连累;心血管类原料药算作公司传统上风品类,收入也出现同比下滑,仅依靠普利类原料药坐褥量的增长凑合看护商场份额。

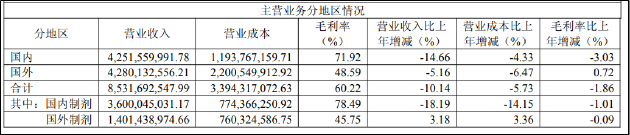

与国内业务的大幅下滑比拟,外洋制剂业务成为2025年财报中为数未几的亮点。公司全年国外制剂销售收入14.01亿元,同比增长3.18%,在举座营收下滑的布景下收场逆势正增长。但在增长背后,外洋业务的举座发达并不乐不雅,全年公司国外总营收42.8亿元,同比下落5.16%,且掩饰合规风险、汇率波动等多重隐患。

领先是合规风险,2025年6月,公司汛桥坐褥基地因树立清洁、无菌可贵等多项问题,收到好意思国FDA的警告信。算作国内首家通过好意思国FDA认证的仿制药企业,合规才气一直是华海药业外洋业务的中枢护城河,而这次警告信的出现,不仅涌现了公司坐褥质料管控体系存在的粗疏,同期也或将影响公司在好意思国商场的居品布局。过往历史数据夸耀,FDA警告信曾给华海药业带来过长达数年的业务冲击,这次收到警告信最终会给公司形成哪些影响仍有待不雅察。

此外,汇率波动带来的野心风险捏续放大,已成为影响公司利润的艰难变量。华海药业外洋业务收入以好意思元结算。2025年,好意思元汇率波动导致公司汇兑损失同比增多约1.1亿元,形成利润的大幅缩水。在好意思联储货币计策调养、民众汇率商场剧烈波动的布景下,汇率波动或仍将成为影响公司功绩发达的不成控变量。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察必一体育中国官网入口

杏彩(XingCai)官网平台