必一(中国) 质肽生物IPO:GLP-1红海竞争解围极重 价钱战重复技能迭代中枢产物营业化远景或存疑

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,北京质肽生物医药科技股份有限公司(下称“质肽生物”)珍爱向港交所递交招股书,拟以18A律例登陆港股主板,成为GLP-1赛谈又一家冲刺老本商场的改革药企。

四肢一家由诺和诺德前中枢高管团队创立、手持专家程度最初的每月一次GLP-1受体昂扬剂管线的企业,质肽生物自开导以来便备受老本追捧,7轮融资累计募资11.1亿元,投后估值攀升至28.81亿元,红杉中国、奥博老本、爱好意思客等明星机构纷纷入局。在GLP-1还是专家医药行业最大风口确当下,质肽生物的IPO叙事看似充满念念象空间。

但剥开专家首个月制剂GLP-1的光鲜外壳,招股书显露的财务数据、研发进展、营业化布局与行业样子,却处处潜藏风险。当今公司仍靠近诸多隐忧,包括死亡不竭扩大、现款流告急、管线存在较大不细目性、产物靠近红海竞争、将来商场竞争力欠佳等。

不竭死亡、现款流孔殷、无造血才略 中枢产物营业化远景或存疑

招股书数据认知,2024年和2025年,质肽生物隔离达成营业收入400.6万元、313.2万元,2025年营收同比下滑21.8%,呈现出彰着的收缩态势。陋劣的营收并非来自药品销售,而是一谈起原于少许研发就业和医药中间体销售,公司于今尚未造成实在的营业化收入,主营业务尚无造血才略。同期公司净死亡隔离为1.64亿元、1.91亿元,2025年死亡鸿沟同比扩大16.9%,终结2025年末,公司累计死亡已达6.58亿元。

现款流方面,2024年及2025年,公司臆度行为现款流出净额隔离为4504万元、1.12亿元,现款挥霍速率同比进步148.7%。终结2025年12月31日,公司账上现款及现款等价物仅余3119.5万元,即便重复可变现的答理产物,按照2025年的现款挥霍速率,公司账上资金仅能支撑不足3个月的运营,已然波及流动性安全的红线。

2026年1月,公司完成了5.31亿元的C轮融资,暂时缓解了燃眉之急,但在公司穷乏造血才略、产物管线临床进展鞭策所需开支束缚增多的布景下,这笔资金仍未能从根底上处置公司的永久资金需求。

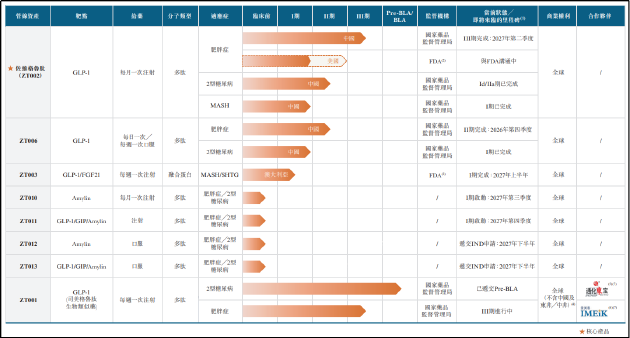

业务方面,质肽生物IPO叙事的中枢,是其堪称“有望成为专家首个上市的每月一次GLP-1多肽疗法”的中枢产物佐维格鲁肽(ZT002)。该产物被公司视为冲破GLP-1赛谈竞争样子的杀手锏,亦然支撑其28.81亿元估值的中枢金钱。但从临床进展、数据推崇、营业化布局来看,佐维格鲁肽的远景或充满了不细目性。

从已显露的II期临床数据来看,ZT002的互异化上风主要聚合在给药频率上,但其减重成果与头部竞品仍存在彰着差距。数据认知,ZT002 160mg每4周一次给药组,在24周时受试者体重收缩最高达13.8%,这一数据天然在每月一次的GLP-1产物中具备竞争力,但与已上市的头部产物比拟上风并不显赫。

礼来的替尔泊肽最高剂量组72周减重幅度达22.5%,诺和诺德的司好意思格鲁肽最高剂量组68周减重幅度达17%,信达生物的玛仕度肽48周最高减重幅度也达19.4%,均超ZT002的II期数据。

在GLP-1赛谈的竞争已干涉减重幅度、反作用限度、给药频率、价钱可及性空洞较量确当下,给药频率带来的顺服性上风,很难完全弥补减重成果的差距。灼识询查数据认知,肥美患者停药的中枢原因,除了给药频率外,更紧迫的是减重成果不足预期、反作用难以耐受。若ZT002在III期临床中无法进一步进步减重成果,即便其达成了每月一次给药的方便性,也或难在与头部产物的竞争中占据上风,其所谓的互异化壁垒或将大打扣头。

除了中枢产物ZT002,公司程度第二的管线ZT001(司好意思格鲁肽生物肖似药),相似靠近着营业化的宏大不细目性。招股书认知,ZT001已完成临床教师,行将提交生物成品许可肯求(BLA),公司已与通化东宝、爱好意思客隔离达成相助,授予其在糖尿病、减重符合症的大中华区营业化职权。但这款产物的中枢问题在于,其上市程度已严重逾期于行业,靠近着上市即红海”的难过面貌。

司好意思格鲁肽的中枢化合物专利已于2026年3月珍爱到期,终结当今,国内已有最初30家企业布局司好意思格鲁肽生物肖似药,其中华东医药、丽珠集团、九源基因等多家企业的上市肯求已干涉审评尾声,瞻望2026-2027年将有多数国产司好意思格鲁肽仿制药聚合上市,届时赛谈将马上堕入惨烈的价钱战。当今国内已上市的GLP-1产物已开启大幅降价,替尔泊肽10mg规格电商价已降至450元/支,必一体育司好意思格鲁肽最低剂量月用度已降至200元出面,将来仿制药聚合上市后,价钱还将进一步下探。

而质肽生物的ZT001,即便凯旋获批,也横蛮率要到2027年才能上市,届时商场早已被先上市的企业等分完了,价钱也已降至低位,公司很难在其中取得可不雅的商场份额。更紧迫的是,公司已将ZT001的营业化职权完全授权给相助方,自己仅能取得里程碑付款和销售分红,即便产物上市大卖,公司能取得的收益或也较为有限,无法成为公司的中枢收入起原。

价钱战重复技能迭代 红海竞争解围极重

着眼于将来,质肽生物将自己的中枢竞争力界说为在超长效GLP-1赛谈的先发上风,但放眼专家商场,这一先发上风正被快速稀释,公司正靠近着前有割断、后有追兵的双重挤压,其解围之路或比念念象中极重。

从专家GLP-1赛谈的竞争样子来看,诺和诺德与礼来两大巨头已造成完全的把持地位,二者凭借已上市的重磅产物,占据了专家GLP-1商场90%以上的份额,同期构建了从研发、坐蓐到营业化的全链条壁垒。更紧迫的是,两大巨头并未停驻研发的脚步,在超长效GLP-1赛谈早已完成布局,或将成为质肽生物坚硬的竞争敌手。

当今,诺和诺德正在开发每两周一次、每月一次的司好意思格鲁肽新剂型,礼来也在鞭策长效化的替尔泊肽剂型研发。除了两大巨头,专家鸿沟内还有多家跨国药企和原土药企,在每月一次的GLP-1赛谈与质肽生物张开正面竞争。招股书显露,安进的MariTide、辉瑞的PF-07943944等产物,均已干涉临床后期阶段,与ZT002的程度出入无几,其中安进的MariTide相似对准每月一次给药,且已显露的临床数据认知,其减重成果显赫优于ZT002。

在国内商场,恒瑞医药、信达生物、华东医药等头部药企,也均已布局超长效GLP-1管线,凭借其更充足的资金储备、更完善的临床开发才略和更熟谙的营业化体系,质肽生物在与这些原土龙头的竞争中难言上风。

此外,当年几年,GLP-1产物的竞争主要聚合在“从无到有”,唯有产物能上市、有明确的减重成果,就能在商场平分得一杯羹。但跟着多数产物上市,赛谈已干涉“从有到优”的存量竞争阶段,患者和商场的遴荐范例,已从单一的减重成果,升级为减重成果、安全性、给药方便性、价钱可及性的空洞比拼。

在这一布景下,质肽生物仅靠每月一次给药的单一上风,很难构建起充足深的护城河。一方面,口服GLP-1产物正在快速崛起,诺和诺德的口服司好意思格鲁肽已在国内上市,礼来的口服替尔泊肽也已干涉临床后期,国内多家企业的口服GLP-1产物也已干涉临床阶段。相较于每月一次的打针剂型,口服剂型的顺服性上风更为彰着,一朝口服产物达成疗效突破,将平直对包括ZT002在内的总共打针剂型造成替代。

另一方面,双靶点、三靶点GLP-1产物已成为行业新的主流标的。当今已上市的替尔泊肽(GIP/GLP-1双靶点)、玛仕度肽(GIP/GLP-1双靶点),减重成果已显赫优于单靶点GLP-1产物,礼来、信达生物等企业还在鞭策三靶点产物的研发。

而质肽生物的中枢产物ZT002还是单靶点GLP-1产物,从药物机理上就存在先天的疗效上限,即便达成了长效化,或也很难与双靶点、三靶点产物竞争。而公司布局的双靶点管线ZT003,当今仅处于澳洲I期临床阶段,程度远远逾期于行业头部企业。

药物可及性方面,2026年司好意思格鲁肽中枢专利到期后,多数国产仿制药将聚合上市,瞻望将来1-2年内,司好意思格鲁肽仿制药的月调理用度将降至百元以内。而质肽生物的ZT002四肢改革药,其研发、坐蓐成本远高于仿制药,订价势必远高于司好意思格鲁肽仿制药;但四肢单靶点产物,其减重成果又不足已上市的双靶点改革药,或很难支撑起高订价,其商场空间或将被压缩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察必一(中国)

杏彩(XingCai)官网平台